申請破產影響與後果|如何被免破產發生

從小到大都聽過一句說話:「破產,4年後又一條好漢」。以為申請破產可以不用還錢,沒有什麼壞處,四年後有自動解除破產令後再重新再借錢,原來這些想法都是謬誤!破產的壞處十分多,申請破產後亦會影響生活。到底破產是什麼?破產的後果與生活有什麼影響?Cashing Pro今日和大家一一分析。

什麼是破產?

破產是根據香港《破產條例》效力的程序,破產年期一般為四年,當破產令頒布後,在扣除破產人士的生活開支後,破產人士的收入餘額會成為破產資產的一部份,由受託人管理。而破產人士的相關債務官司和民事訴訟會停止。這樣,他們可以靠薪金維持生活,不需要每天因為債務問題而煩惱。另一方面,對於債權人來說,破產人士破產後的欠債會透過受託人,以分期攤分的還款方式派發給債權人,這樣對債權人有充分的保障。

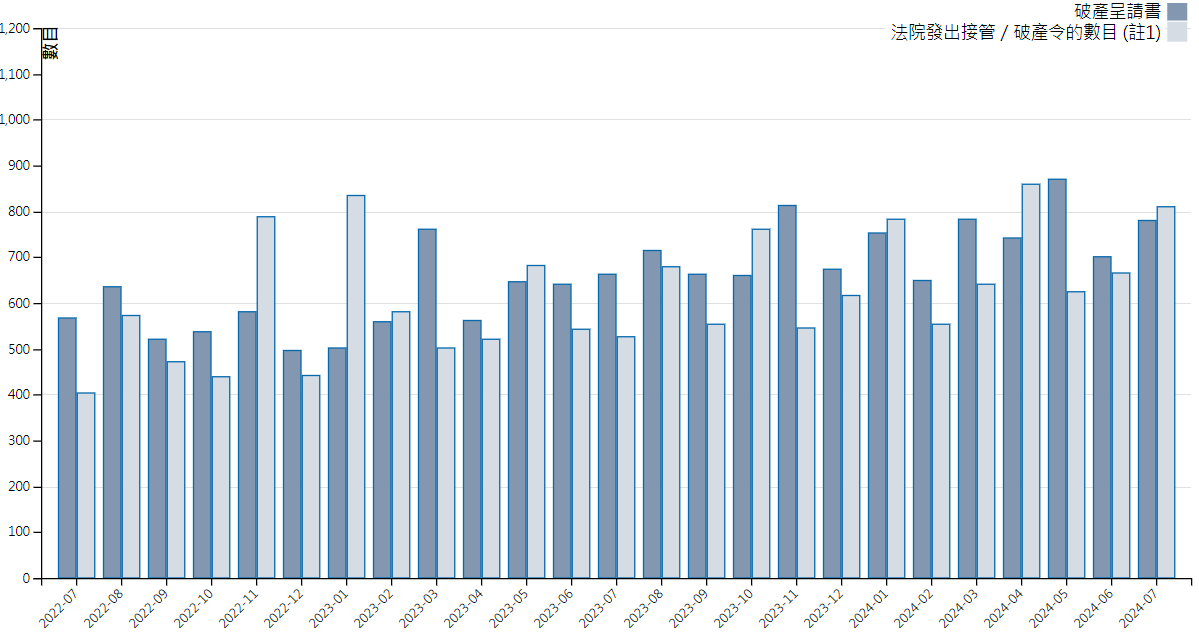

(資料來源:破產管理署)

根據破產管理署的資料,由2022年7月至2024年7月的破產呈請書及法院發出接管破產令的數字不斷增加,加上經濟狀況每況愈下,未來幾個月的破產數字有機會繼續上升。而申請破產的原因包括:過度貸款、投資失利、失業等。債務過多的時候,申請破產對破產人士和債權人都有優勢。

破產有壞處與後果嗎?

申請破產的壞處與後果1:影響日常生活

破產對破產人士的日常生活影響十分大,除非有充份理由,否則不能乘坐的士、借錢、買車、買樓、投資、供款破產前已簽訂的保險或保單。

申請破產的壞處與後果2:出境前需要通知

如果破產人士需要離開香港,必須預先通知受託人,交代清楚行程目的等資料,否則或會被視為不合作而需要延長破產期。

申請破產的壞處與後果3:終身的破產記錄

破產令解除後,破產人士的破產記錄依然會在自己的信貸記錄中,當你有需要在銀行或財務公司借錢時,相關機構會可透過信貸庫資料查閲到相關破產記錄。

申請破產的壞處與後果4:貸款難以成功批核

大部份銀行或財務公司根據借款人的信貸評級而決定批核貸款金額。當銀行或財務公司發現擬借款人有破產記錄,基於風險管理或會拒批貸款或批核較低的貸款金額及較高的利率。

申請破產的壞處與後果5:破產記錄令工作受阻

一旦破產令生效時,該人士不能從事特定的專業,而執照亦有機會被吊銷。當中包括:會計師、律師、地產經紀、證券交易商、受託人、太平紳士、有限公司公司董事等。若獲得監管部門批准,某些專業仍可以續任。如果破產人士是公務員,破產管理署會通知其所屬部門、公務員事務局以及庫務署。而破產人士的升職或工作上亦會有所限制。

破產以外的解決辦法

申請破產後的影響深遠,如果想儘早解決財務問題,除了破產外,還可選擇債務重組、債務舒緩或結餘轉戶貸款。

債務重組(IVA)與破產一樣都需要經法庭申請,有申請費、律師費、會計師費,適合債務較高或面臨破產的人士;債務舒緩(DRP)則不需要經法庭申請,只需繳付申請費,適合有短期債務問題或希望財務狀況有望穩定的人士。

儘早解決周轉問題 結餘轉戶貸款幫到你

不想透過破產解決債務問題?結餘轉戶貸款是個好選擇,貸款人可以把多筆卡數貸款整合,加上Cashing Pro的貸款產品以單利息計算,彈性還款方案可以減輕還款負擔,慳盡利息。

忠告:借錢梗要還,咪俾錢中介。